Сайты

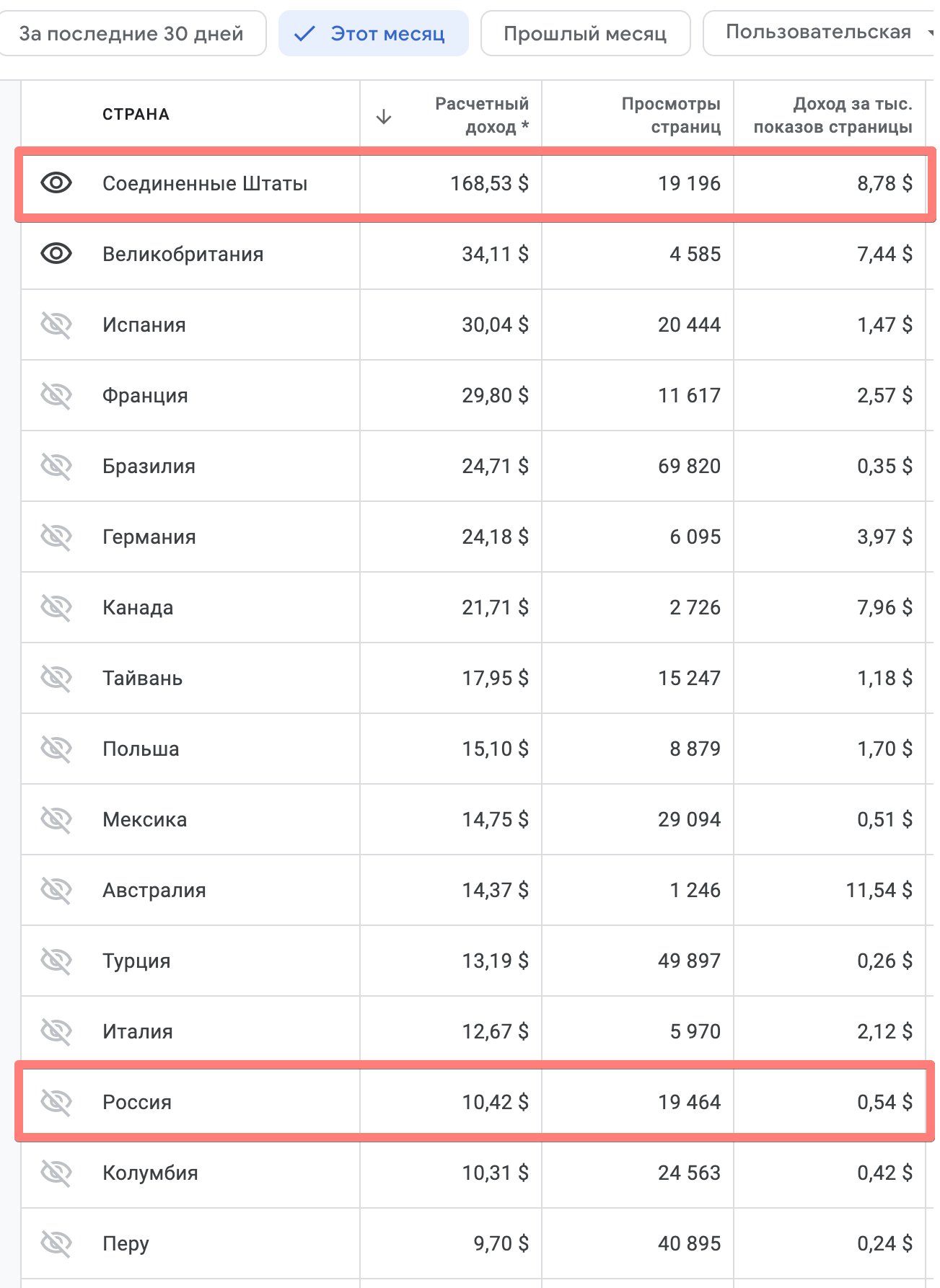

Бурж сделал +40% к прошлому месяцу (но там февраль короткий был еще), доросло до 100к рублей за месяц. Теперь их доля в доходе от сайтов уже 60%. Тут и общий трафик увеличился, и доля трафика из Tier-1 стран, и доходность, всё вместе. По факту это конечно три генеренных дорвея, но каков эффект за три года! Самый перспективный сейчас нужно прикормить ссылками, в последний раз делал это в октябре со своих сайтов + крауд + 1 PBN, то есть прям совсем по минимуму (у меня DR 32, у конкурентов 50+, нужно сокращать отставание). US трафик приносит в 10-15 раз больше дохода, чем РФ, при идентичных вводных, и есть смысл над этим работать (и это тематика игры, аллоу, игры!)

РФ сайты стагнируют. Несколько доменов под пуши отвалились, не заметил, доход упал с них на этих сайтах. Перспективный сайт (купленный в ноябре) — начали наполнять, перешел от падения к стагнированию. Вроде бы перспективы есть, сейчас думаю так же надо его бустануть ссылками (в прошлом месяце тоже хотел, руки не дошли написать инструкции и выдать задание). Зато пара говносайтов наконец-то попали под фильтр в яндексе, меньше мороки) Плюс один сайт вылетел из РСЯ, но у меня там никогда особого результата не было. Много мусорных сайтов осталось, нужно часть распродать/закрыть (часть правда без доступа к домену =_=), чтобы осталось 3-5 норм сайтов.

Арбитраж

Бурж выстрелил. Теперь снова нечего делать, упираюсь в недостаток оборотных средств + риск потом не получить выплату и потерять всю накопленную подушку. Оптимизировать другие РК бессмысленно ввиду ничтожного влияния на конечный результат. Придется плевать в потолок еще два месяца, просто пополняя кабинеты и ведя учет (UPDATE: на вторую неделю вроде бы немного сдулось, так что может и найдется куда грести).

РФ направление — объемы упали, ROI подрос, в итоге плюс-минус так же. Все новые РК поотключал, они до 50-100р в день упали.

Открыл ЛатАм направление, там просто море дешевого трафика (как в СНГ), только eCPC еще хуже. Но можно найти удачные сочетания, на 500р/день достаточно быстро получилось выйти. Нужно допинывать дальше, но см. первый абзац, пока что не до того (+ тестировать дороже и дольше, куча стран).

Фондовый рынок

После очередной дискуссии в Rational Answer, а так же прочтения некоторых статей курса «Пассивный инвестиционный портфель» (много воды и километровых портянок текста, притянутых за ушу аргументов, но в целом есть здравое зерно, и кому-то прям заходит) немного пересмотрел свою инвест стратегию. Понял, что выбирая отдельные РФ акции, я скорее удовлетворял азартную составляющую инвестиций/лудоманию (ну и див портфель конечно формировал), и на долгосроке это не так эффективно (можно какое-то время обгонять индекс, я сейчас например в два раза обгоняю, но на дистанции в 5-15 лет это маловероятно и не стоит временных затрат). Плюс, несмотря на то, что у меня предвзятое отношение к рынку США/развитых стран, но не к страновой диверсификации самой по себе. Поэтому, накопив 1кк+ в РФ акциях, я решил притормозить, и дальше какое-то время пополнять портфель индексами.

По очевидным причинам, ни рынок США, ни ИТ гигантов — мне не интересен и не подходит. Рынки развитых стран — тоже. Но оказалось, что есть на российском рынке фонд как раз под мои требования — VTBE, индекс развивающихся стран =) (ВТБ приятно удивляет, уже второй фонд от них в портфеле). Я думаю, что в следующие 20 лет именно эти рынки покажут рост, но это просто мое предположение. И, несмотря на то, что в этом индексе немало акций российских и китайских компаний — дополнительно FXCN, кто если не Китай) И, внезапно, FXKZ, Казахстан, потому что я люблю прикупать всякую дичь себе в портфель (но разумеется его доля прям небольшя) =)

Конечно, я продолжу покупать отдельные акции РФ компаний во время коррекций рынка, усреднения цены текущих активов, доведение распределения до более равномерного (даже в этом месяце я прикупил Магнит, ММЦБ и докупил ОВК — еще до дискуссии). Но основную часть все же хочу пустить на индексную часть портфеля, с более низкой доходностью, но и с меньшим риском (а если быть точнее — с меньшими колебаниями цены). Плюс я так же все равно иду против рынка, потому что мейнстрим это покупать индекс мира, где 87% капитализации — это pax americana) Покупка («ставка») на отдельные акции здорово помогает начать инвестировать и видеть результат своих действий (сравнивая с рынком), но после какой-то планки по капиталу снижение риска и временных затрат становится актуальней. Я правда думал, что это наступит не раньше 6-10м капитала, но вот нет (а некоторые вообще сразу начинают брать фонды). Впрочем, тут есть свои минусы и нюансы, а ручной выбор бумаг хорошо тренирует готовность к риску, умение читать отчетность компаний и понимать, что из себя представляют фонды.

(если смотреть отчеты IntelInvest — то за март курсовая («бумажная») прибыль портфеля составила +60к рублей, реальный доход от капитала — 6.5к рублей)

Наконец-то доехал топор из кузницы медведь папе в подарок (был на 23, но делали полтора месяца)

iPhone 12 mini

Как писал в прошлом посте — выполнил условия по доходу, сходил купил (буквально за день до покупки на них ценник еще на 3.5к понизили — не очень популярная модель). До этого потыкал в магазине оба, понял что миник крутой — так и оказалось) Куда удобней сидит в руке, помещается в карманах, «маленький» экран никаких ограничение не налагает. Минусы — батарея после сяоми слабовата конечно, но на день-два хватает. Камера топ, размер памяти топ, все приложения открываются почти мгновенно и не тормозят (именно это очень сильно огорчало в сяоми в последнее время — при покупке то он тоже летал). FaceID прикольная штука, но не без ограничений — не работает в маске, плохо работает в темноте и лежа (актуально перед сном), надо дополнительно свайпать по экрану (по сравнению со сканером пальца, где просто пока берешь телефон, нащупываешь сенсор на задней панели, и телефон сразу разблокируется, в темноте/в маске, и не надо свайпать по экрану). Перенос контактов с андроида стремный — в итоге просто экспортировал из приложеньки, потом на маке десктопе добавил все в контакты, и уже оттуда синхронизировал с телефоном. Все приложения перенеслись отлично, особенно порадовал Google Authenticator, где просто по QR коду все данные перетащились. Whatsup и Viber — очевидное днище, которое можно использовать только на одном устройстве, и вся история переписки теряется (благо у меня там ничего важного-нужного нет). В остальном ровным счетом никаких отличий, все приложения идентичны и кросплатформены, либо уже знакомы по айпаду — только к будильнику и часам пришло привыкать. И когда телефон звонит — на маке это отображается) Ну и наушников теперь нет, но я их использую раз в две недели в электричке, так что не велика потеря (и можно либо втыкать в айпад, который с собой, либо таскать накладные BT-шки, но я ни того ни другого в итоге не делал). Ну или эйрподсы купить.

После трех недель использование, когда берешь в руки старый телефон — становится прям некомфортно, насколько он огромный, тяжелый и шатко лежит в руке (не говоря уже о том, что большой палец дотягивается до трети экрана в комфортном режиме, а мизинцем на нижней грани прям напрягается, чтобы удержать телефон от падения — фактически телефон балансирует, а не твердо лежит в руке). Хотя, конечно, если на телефоне активно потреблять контент, а особенно что-то там редактировать (видосики, фото), играть в игры и прочее — то будет не хватать экрана. По экранной клавиатуре чаще промахиваешься. Но для моих задач топ по комфорту получился, и качество снимаемого видео тоже сразу скакнуло.

Встреча фсео

Выбрались на прогулку, пообсуждали всякое. Вспоминаю митапчики в Москве) На улице правда еще прохладно для подобного, ближе к лету думаю будет веселей.

Отдых

Немного простудился под конец месяца, решил не пересиливать себя, а спокойно проболеть дома. В итоге пропустил вечеринку, бачатное пати за городом и 5 занятий =) Зато прям кайфанул, что никуда ходить не надо, ничего делать не надо, почти на неделю вернулся старый домашний образ жизни, где из дома выходишь только в магазин. Спишь, ешь, смотришь ютуб, расписываешь планы, бездельничаешь, класс, давно такого не было) Даже в плане новых идей по работе получилось достаточно эффективно, достаточно разгрузил голову, чтобы задуматься о каких-то многоходовочках (хотя и в силу общей слабости — я все же болел — самой работы было всего чуть-чуть).

Фото с масленницы

Планы

Вновь всё идет наперекосяк… Покупка машины снова откладывается (все в оборотку уйдет), а покупать абы что лишь бы ездило не хочу. Вообще сейчас опять переходный период, в зависимости от того, в какую сторону дунет арбитраж — годовой итог будет очень сильно варьироваться, а вместе с ним и все планы (вплоть до самого негативного).

В апреле закончатся мужской стиль в сальсе, и такой же — в бачате. Не очень зашло, учить соло-футворки, никакого реального применения, без девушек скучно. Два последних занятия пропустил по болезни, осталось вроде бы еще по два занятия. Освободится немного времени. Вечеринок в марте всего на одну или две сходил, то с поездкой в деревню пересекалось, то приболел, то расписание изменили на неудобное. Зато первый опен, на снегу, в куртках, по хардкору, треш и угар) Ждем лето.

Даже как-то набросить нечего =_= А, ну разве что вопрос — чем можно себя побаловать, типа как айфоном? То есть потратить деньги на себя лично, не на инвестиции, не на бизнес, не на подарки, а именно на себя — чтобы хотелось больше зарабатывать. Путешествия понятное дело, но не в текущей ситуации в мире (как раз сейчас загранник переоформляю, протупил сроки), да и у меня этот пункт сильно обесценен. Всякая домашняя утварь тоже. Может какое-нибудь классное, но дорогостоящее хобби? Понимаю, максимально странный вопрос, но тем не менее, кто-то же сталкивался с этим.

В ответ на starbright.

Вот так и инвест-идея, я вначале думал предлагается просто купить квартиру и сдавать, а тут ещё и ипотека 🙂

Даже сама по себе квартира без ипотеки – это хуже вариант, чем акции. Объясняю почему это так:

1. Акции защищены от инфляции, т.к. товары дорожают пропорционально с инфляцией, а значит и акции компаний также растут в цене. Недвижимость дорожает намного неохотнее смартфонов, помидоров или автомобиля.

2. Кроме того, я покупаю акции и ETF на американский рынок, т.е. по факту за доллары, а как известно рубль на длительной дистанции всегда девальвируется.

3. Инфляция по доллару ниже, чем инфляция по рублю.

4. Акции более ликвидны чем квартира. Чтобы продать квартиру нужно потратить уйму времени и нервов, да ещё не факт что купят сразу или вообще или по той цене, которую поставишь. А акции продаются по нажатию одной кнопки и выводятся в течение 2-х дней.

Это были плюсы акций, теперь минусы квартиры:

1. Простои.

2. Квартиранты не всегда добросовестные, могут сломать что-нибудь и соскочить. Могут ругаться с соседями, а вам потом разгребать это. Т.е. помимо финансовых проблем, можете нажить ещё и морально-этические.

3. При любом раскладе за 18 лет (а именно такой горизонт инвестирования для дочери в Проекте 2038) придётся сделать хотя бы раз, а то и два раза ремонт, а это затраты.

4. В квартире постоянно что-то ломается, то кран потёк, то стиральная машина вышла из строя и т.д. и т.п. на всё нужны деньги.

5. Прежде чем запускать квартирантов нужно обставить квартиру, тоже не дешёвое удовольствие, а за 18 лет в любом случае что-нибудь сломается, морально устареет или будет украдено квартирантами, т.е. закладываем как минимум 2 круга покупки всего, что нужно в квартире.

Теперь минусы квартиры в ипотеку:

0. Всё что в прошлом разделе + дополнительный геморрой.

1. Адская переплата.

2. Ипотеку плати каждый месяц, а квартирантов может и не быть в какой-либо из месяцев. Аггга, скажете вы, а я же предусмотрел, написав, про заначку на 6 месяцев. Ну капец, мало того что я меняю прибыльный ликвидный инструмент на бетонную коробку, так ещё влезаю в кредитное рабство на 10-15-20 лет и помимо стандартной подушки безопасности на случай форс-мажоров, я должен держать дополнительно подушку на 6 месяцев на случай форс-мажоров со сдачей квартиры в аренду и уплатой ипотеки. Эта подушка также обесценивается из-за инфляции и девальвации. Ну такое…

3. Психологическое бремя ипотеки. У меня была ипотека и даже учитывая, что финансово погашение не било особо по кошельку, я всё равно думал о ней и старался её скорее закрыть.

4. При самом плохом раскладе, в жизни всякое бывает, если не сможешь платить ипотеку, то лишишься квартиры, в которую вкладывал деньги долгие годы.

И это прям очевидные моменты, есть ещё множество менее очевидных подводных камней, но как по мне, того что перечислил уже достаточно.

Чтобы окончательно убедиться в том, что всё выше написанное правда и покупка недвижки вместо акций – это плохая идея, вам задачка лёгкая. Просто возьмите абсолютно любой промежуток времени в прошлом для покупки квартиры за рубли и отмерьте 18 лет, сколько спустя 18 лет стоит квартира в рублях (плюс доход со сдачи даже без простоев и пусть даже без затрат на ремонты или исправление косяков квартирантов)? А теперь точно также сделайте но с S&P 500, т.е. вы покупаете, например, в 1995, 1998, 2003 или любом другом году индекс, отсчитываете 18 лет и смотрите сколько у вас сейчас в рублях денег. Обещаю, будете в шоке от разницы доходности 🙂