Правило «Незнание закона не освобождает от ответственности» особенно применимо при работе с финансовыми офферами. В статье мы разберем, какая информация нужна рекламодателю для работы с клиентом, и какие правила стоит соблюдать при сливе трафика, чтобы избежать рисков слить бюджет «в пельменную», потратив время зря.

Требования к аудитории

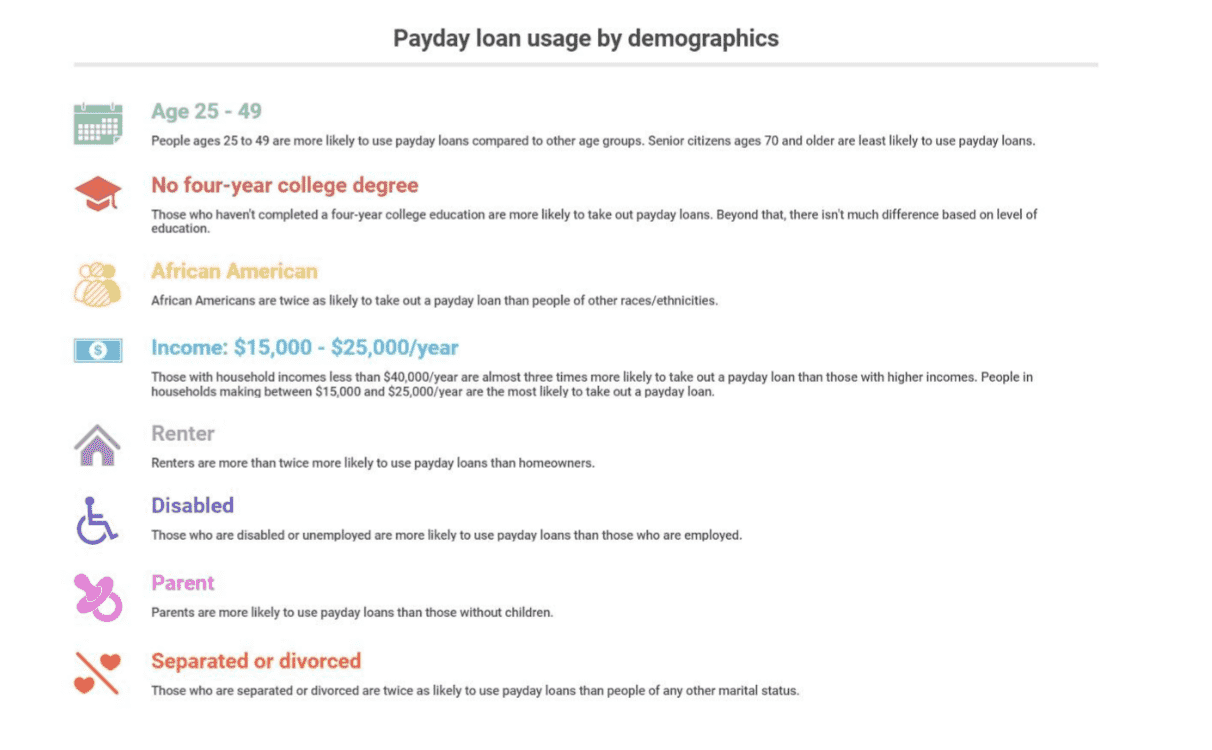

В большинстве случаев МФО-рекламодатели не предъявляют жестких требований. Основная целевая аудитория — студенты, пенсионеры, люди, желающие срочно купить дорогой товар, например, бытовую технику и электронику, а также те, кому не хватает денег и нужно перебиться до зарплаты.

Кто берет кредиты, анализ ЦА, источник статистики: https://www.finder.com/payday-loans-statistics

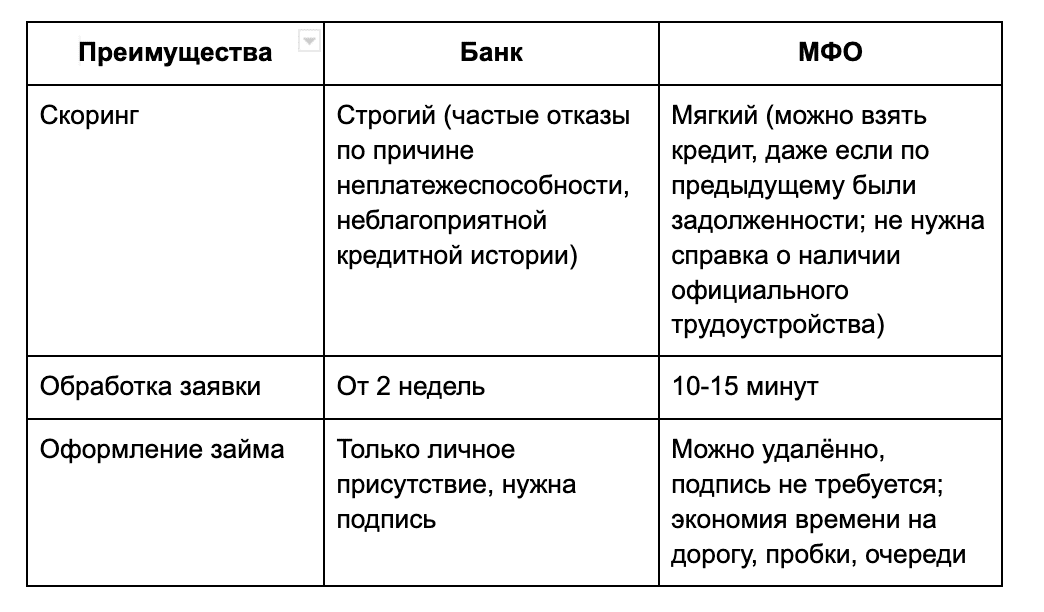

Преимущества МФО-офферов по сравнению с банками:

Но иногда партнерки пишут о том, какая целевая аудитория им требуется. В этом случае нужно сосредоточиться на повышении качества трафика, понять, как привлекать только целевые лиды — в противном случае трафик не будет принят, и выплата не произойдет. Например, требование по ЦА может касаться ГЕО, конкретного города. У зарубежных МФО частое требование — возраст от 21 до 70 лет.

Какая информация нужна рекламодателю о клиенте

Брокеру нужно знать только ФИО потенциального клиента, номер телефона и email. Для МФО нужно, чтобы клиент сам прошел регистрацию и оставил заявку. Процесс оформления займа можно организовать в дистанционном режиме. Поэтому пользователю можно предложить редирект. По этим параметрам проверяется дубликат в системе. Если клиент новый, заявку можно заполнить голосом.

Уже начиная работать с лидом напрямую, рекламодатель запрашивает у клиента только паспорт. Других дополнительных документов пользователю предоставлять обычно не нужно.

Как рекламодатель принимает решение, выдать заем или нет

В большинстве случаев МФО лояльны к клиентам и могут не обращать внимание на пол, возраст и статус. Но в каждом конкретном случае следует обращать внимание на правила и подходы к скорингу. МФО-рекламодатель анализирует группу показателей и определяет, насколько клиент платежеспособный и надежный.

Если сумма займа небольшая, процентная ставка, как правило высокая, — это стимулирует заемщика отдавать кредит вовремя. В этом случае проверки практически нет. Если заемщик претендует на крупную сумму и низкий процент, проверка проходит более тщательно. МФО проверяют:

- соответствует ли предоставленная клиентом информация требованиям;

- наличие или отсутствие ошибок, неточностей, несогласованностей;

- данные о клиенте по специальным базам, кредитных историй;

- не входит ли клиент в «черные списки».

Дополнительно робот проверяет клиента по компьютеру, с которого тот подал заявку. Например, выясняется, не зарегистрирован ли клиент как индивидуальный предприниматель, не находится ли в розыске, с какого IP-адреса, города поступила заявка, где указывался ранее его номер мобильного телефона, кому принадлежит указанная банковская карта.

Иногда для клиентов, пришедших из разных источников трафика, применяют разные виды скоринга. Например, если клиент пришел из трастового источника, контроль может проводиться не так строго. Кредит выдается, даже если клиент зарабатывает меньше требуемой суммы, поскольку источник лида надежный.

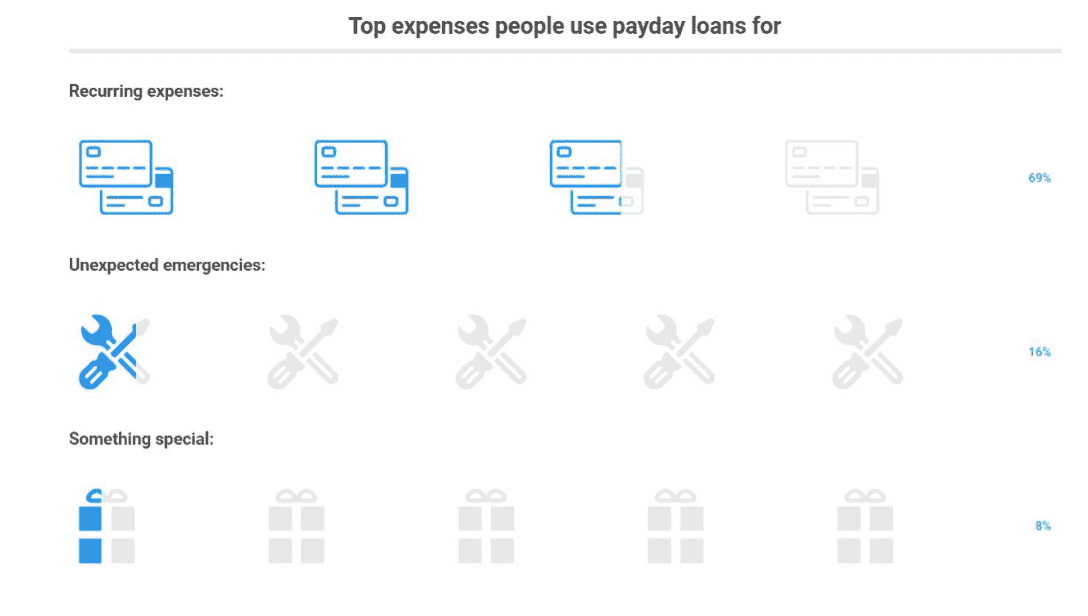

Потребности, на что берут кредиты: источник https://www.finder.com/payday-loans-statistics

Обязательные требования к кампании при сливе на МФО

Не рекомендуется биддить на бренд и ключевики, которые будут конкурировать напрямую. Это не выгодно ни рекламодателю, ни арбитражнику.

Важно четко соблюдать требования оффера и партнерки: внимательно читать, какое конкретно должно быть целевое действие, не использовать запрещенные источники трафика. Рекламодатель тщательно проверяет трафик и источник каждого клиента, поэтому партнерки МФО отличаются длительным холдом — от 30 дней и более.

К запрещенным источникам чаще всего относятся дорвеи, контекст на бренд, тизерная и баннерная реклама, пуши, кликандеры, попандеры, мотивированный трафик. Бывают исключения — например, в отношении тизерок.

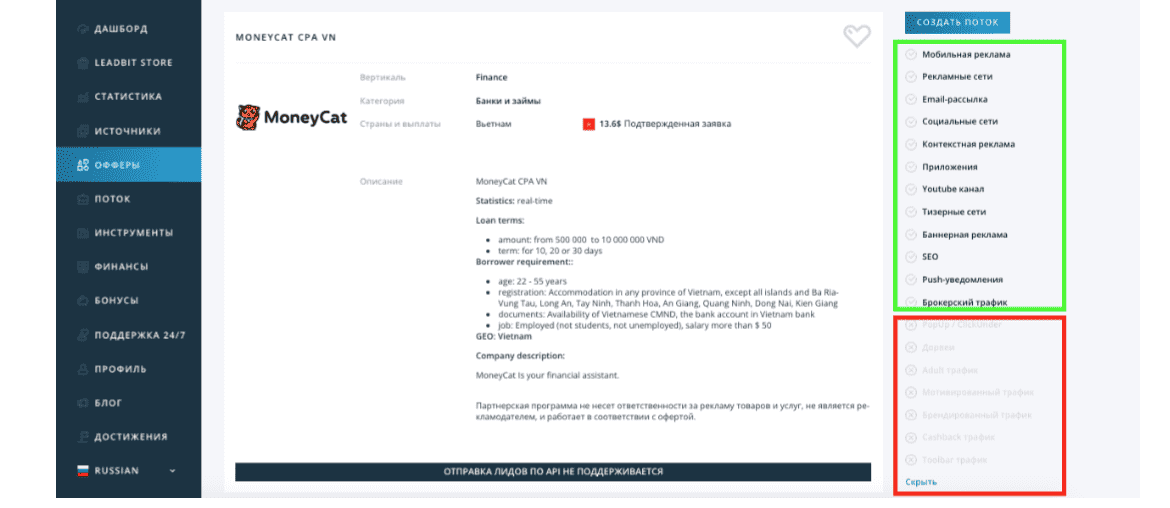

Пример условий на оффере MoneyCat, источник https://leadbit.com/offer/wm/7222?OfferKindFilter%5Bvertical%5D=&OfferKindFilter%5Bcategory%5D=&OfferKindFilter%5Bconversion_type%5D=&OfferKindFilter%5Btitle%5D=money&OfferKindFilter%5Bshow_new_as_first%5D=1&OfferKindFilter%5Bshow_groups%5D=1

В большинстве случаев можно использовать в качестве варианта:

- связку аккаунт в соцсети, например Instagram* и прелендинг, задействовав масслайкинг и массфолловинг;

- контентный сайт, заточенный под МФО — его можно продвигать по SEO и низкочастотным запросам;

- крауд-маркетинг, например экспертные комментарии с партнерской ссылкой на форумах;

- финансовую витрину с офферами (такую можно получить у нас бесплатно) — размещается на сайте или в группе в соцсети;

- таргетированную рекламу в социальных сетях;

- приложения под МФО, запущенные в Facebook*, Google UAC;

- email-рассылки — при условии, что аудитория в базе соответствует ЦА рекламодателя и потенциальные клиенты благополучно пройдут скоринг.

Некоторые рекламодатели запрещают приводить трафик с приложений, email и пушей, поэтому, опять же, возвращаемся к тому, о чем говорили выше: нужно внимательно изучить оффер, все его условия и требования.

Также рекомендуется постоянно стремиться к выполнению KPI, повышать эффективность кампании. Не менее важно регулярно держать руку на пульсе:

- проводить анализ изменений в поведении и интересах аудитории;

- мониторить изменения в законодательстве;

- изучать обновления в работе рекламных сетей, поисковиков.

Отдельно выделяются ограничения со стороны рекламных площадок, источников трафика. Например, в Facebook* и Instagram* реклама ряда финансовых офферов возможна только после многочисленных согласований с администрацией соцсети. В Google Adwords также реклама займов сопряжена с массой требований и правил. Перед стартом кампании важно внимательно прочесть их, чтобы избежать трат денег и времени.

Партнерки, рекламодатели и арбитражники должны соблюдать правила рекламы финансовых услуг того ГЕО, где проводится рекламная кампания. Например, согласно Закону о рекламе в России, продвигать МФО можно, но с ограничениями. Важно указывать полное название организации, реквизиты, условия получения кредита и изменения его стоимости.

*запрещенная организация в РФ

YouTube

YouTube  Telegram

Telegram

сайт

сайт

Website

Website