О покупках в кредит знают многие, но далеко не все понимают, что под обычной кнопкой «Купить в кредит» может скрываться как интеграция с банком, так и коллаборация с CPA-сетью. Чем отличаются эти механики и какие возможности для дополнительного дохода они дают владельцам интернет-магазинов? Рассказываем в новом материале от Юником24.

Механика 1: прямая интеграция с банком

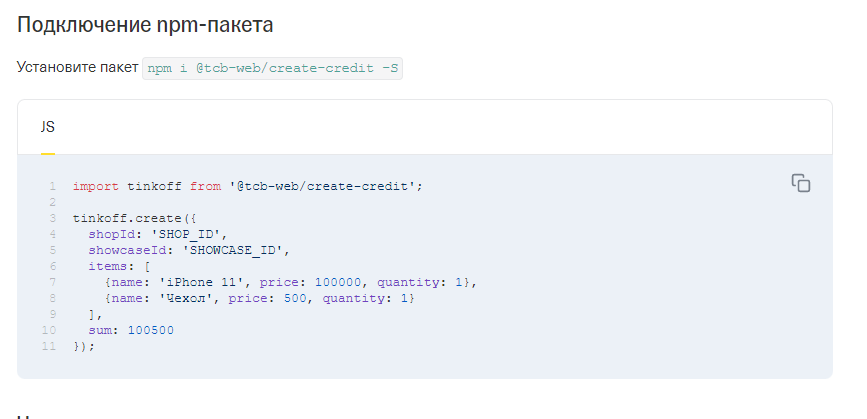

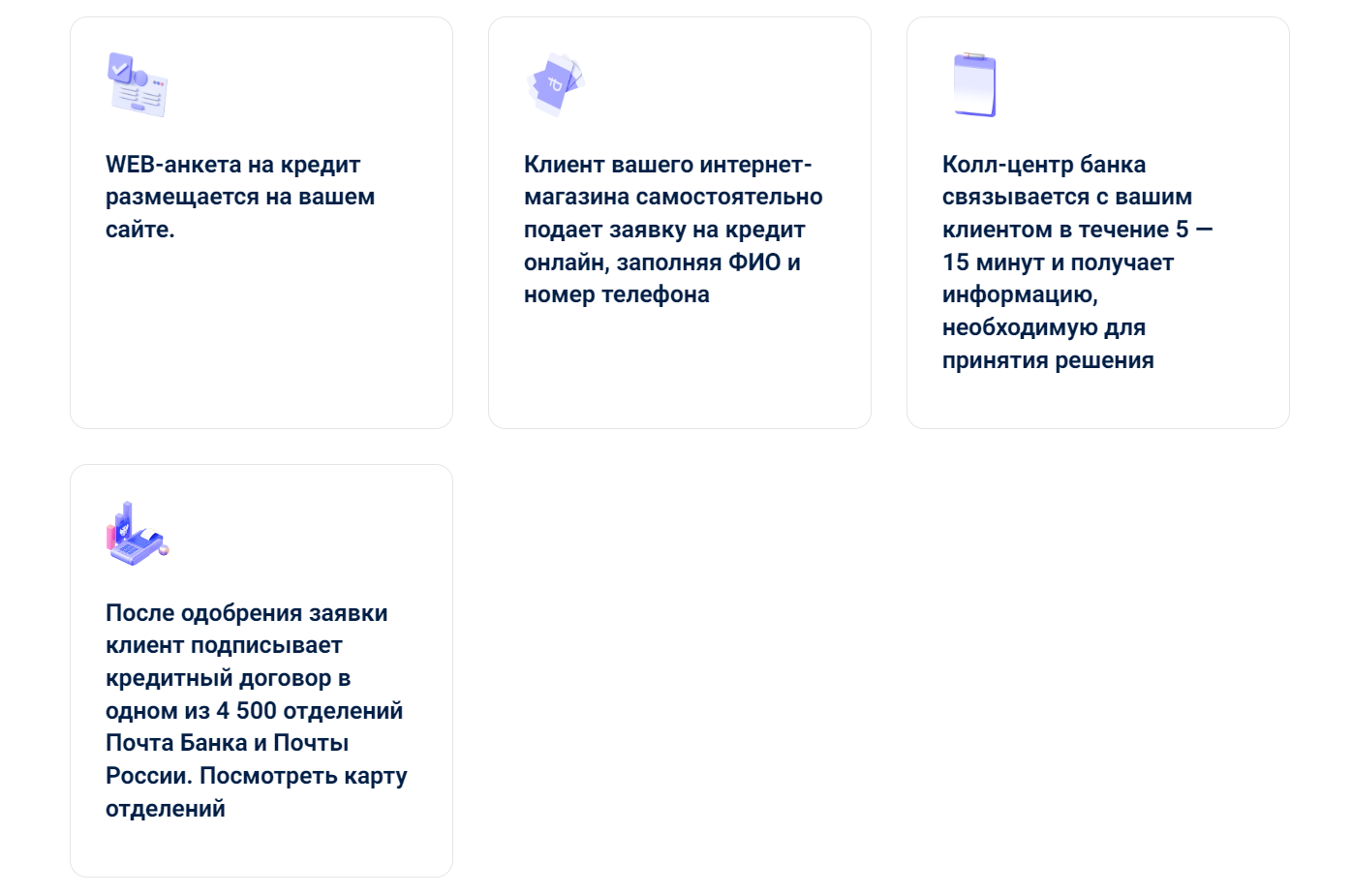

Чтобы дать своим клиентам возможность покупать в кредит, интернет-магазины часто выбирают прямую интеграцию с банком. Технически это выглядит как размещение кода, предоставляемого банком, на сайте интернет-магазина. Например, при интеграции с Тинькофф Банком владельцу интернет-магазина для начала нужно установить пакет для работы со скриптом, далее внести изменения в код сайта и настроить уведомления о событиях, среди которых:

- подписание клиентом заявки на кредит;

- одобрение банком кредита;

- назначение клиентом встречи для подписания документов на кредит, если кредит выдается наличными;

- отказ в выдаче кредита;

- отмена заявки на кредит покупателем и др.

В завершении процесса останется только настроить стиль кнопки «Купить в кредит». После этого клиенты смогут кликать по этой кнопке и совершать покупки в кредит от Тинькофф Банка.

Похожим образом проходит интеграция с Почта Банком.

Сотрудничество с ОТП Банком подразумевает интеграцию с CRM-системой магазина. На сайт интернет-магазина устанавливается скрипт, и в банк передается массив с данными о товарах, в который входят артикул, наименование, бренд, стоимость, количество в наличии.

Также интернет-магазин может добавить на свой сайт кредитный калькулятор. Это позволит покупателю рассчитать ежемесячный платеж и ознакомиться с условиями кредитования.

Прямая интеграция с банком имеет неоспоримое преимущество – клиенту не нужно переходить на сайт банка, подача заявки на кредит происходит прямо на сайте интернет-магазина, процесс покупки не прерывается. Однако у прямой интеграции есть и недостатки:

- интеграция – непростой процесс, который может оказаться не под силу некоторым интернет-магазинам;

- в случае интеграции все заявки на кредит будут передаваться одному банку, что создает зависимость продаж в магазине от политики кредитования банка;

- с банком потребуется заключить официальный договор, что может оказаться стоп-фактором для некоторых интернет-магазинов;

- владелец интернет-магазина, подписавший с банком договор, не получает дополнительной выгоды от привлечения клиентов в банк.

Механика 2: прямая интеграция с МФО

Банки не всегда готовы выдавать в кредит небольшие суммы по 10–20 тысяч рублей. А еще банки почти не склонны к риску и потому выдают кредиты далеко не каждому клиенту. Поэтому интернет-магазины нередко выбирают в качестве партнеров по кредитованию микрофинансовые организации (МФО). Такой доступ к кредитам МФО, к примеру, предоставляет сервис ЮКасса.

Для клиента в этом случае практически ничего не меняется: он также подает заявку на кредит в интернет-магазине, в случае одобрения получает товар или услугу, а затем поэтапно возвращает кредит. Интернет-магазин при этом получает всю сумму товара или услуги от микрофинансовой организации ООО «МКК «Кредит Лайн» (PayLate).

Для интернет-магазина тоже все весьма ординарно: на сайт интернет-магазина поэтапно устанавливаются модули оплаты и сама кнопка «Купить в кредит», которую при желании можно кастомизировать, и клиенты получают возможность оплаты товара средствами микрофинансовой организации.

Прямая интеграция с МФО имеет немало преимуществ:

- клиент оставляет заявку на кредит прямо на сайте магазина. Процесс покупки, как и в случае с интеграцией с банком, не прерывается;

- за счет большей склонности МФО к кредитному риску клиенты интернет-магазина чаще получают одобрения;

- МФО готовы выдавать взаймы небольшие суммы, что расширяет аудиторию потенциальных покупателей.

К недостаткам прямой интеграции с МФО можно отнести:

- прямая интеграция с МФО может быть настолько же непростой, как и с банком;

- полная стоимость займа в МФО может быть выше, чем полная стоимость кредита в банке;

- клиент не сможет купить в кредит дорогой товар или услугу (у ЮКасса максимальная сумма займа составляет 150 000 рублей);

- интернет-магазин не получает прибыли от оформления клиентами кредитов.

Механика 3: коллаборация с CPA-сетью

Еще один способ добавить кнопку «Купить в кредит» в интернет-магазин – установить решение CPA-сети. Под СРА-сетями (от английского Cost Per Action) понимаются системы интернет-рекламы, взимающие плату с рекламодателей за совершенные пользователем целевые действия. При этом пользователей привлекает не сама CPA-сеть, а ее партнеры, которые получают вознаграждение за каждого привлеченного клиента. В контексте процесса кредитования покупателей партнер – это интернет-магазин, рекламодатель – банк или МФО, а целевое действие – получение клиентом кредита.

Чтобы начать сотрудничать с CPA-сетью, владельцу интернет-магазина достаточно скопировать в кабинете CPA-сети партнерскую ссылку на кредитное предложение банка или МФО и поместить ее под кнопку «Купить в кредит». Клиенты, кликая на эту кнопку, перемещаются на сайт банка или МФО, где подают заявку на кредит, получают деньги и возвращаются к покупкам на сайте. Интернет-магазин совершает продажи и при этом получает дополнительное вознаграждение за передачу клиента в банк или МФО.

CPA-сети заинтересованы в том, чтобы партнеры зарабатывали больше, поскольку сами получают прибыль только в том случае, если клиент, привлеченный партнером, совершает целевое действие. Поэтому CPA-сети, руководствуясь собственной экспертизой, разрабатывают инструменты, которые увеличивают доходы партнеров. Один из таких инструментов – умные витрины.

Умная витрина выглядит как сайт с набором кредитных предложений. Клиент, попадая на витрину, получает возможность выбрать тот кредит, который больше соответствует его потребностям, или подать сразу несколько заявок на кредиты, чтобы гарантированно получить одобрение или получить больше денег. Чем больше кредитов получит клиент, тем выше будет заработок партнера.

При этом на витрине могут работать умные алгоритмы. Например, на витринах CPA-сети Юником24 можно включить:

- авторанжирование. Кредитные предложения меняют свои позиции в зависимости величины доходности на клик, которую CPA-сеть собирает со всех своих партнеров по данному предложению;

- гео-чекинг. В момент перехода на витрину определяется местоположение клиента. И если в гео клиента какой-либо из банков не оказывает услуг, предложение этого банка скрывается с витрины.

А еще витрину можно кастомизировать, например, заменить тексты, логотип, favicon, фоновое изображение и даже при желании припарковать домен (например, поддомен интернет-магазина). Также на витрине можно установить счетчики аналитики, ретаргетинга, инструменты домонетизации и возврата клиентов: поп-апы, пуши, hello-бары с функцией сбора email и телефонов и т. д.

Плюсы сотрудничества интернет-магазинов с CPA-сетями:

- интернет-магазин, становясь партнером CPA-сети, начинает получать доход за передачу клиентов в банки;

- интернет-магазин может передавать клиентов разным кредиторам, а не какому-то одному;

- благодаря умным инструментам CPA-сетей владельцу интернет-магазина не нужно контролировать, какие кредитные предложения показываются клиентам – этим управляют алгоритмы, целью которых является увеличение дохода партнера;

- вся интеграция состоит в добавлении на сайт интернет-магазина одной ссылки.

Недостатки:

- переходя по ссылке CPA-сети, клиент уходит с сайта интернет-магазина на сайт банка или витрину с кредитными предложениями. Существует риск того, что он не вернется за покупками. Решить эту проблему могут другие инструменты CPA-сетей – формы заявки на кредит в банки-партнеры, которые передают анкету пользователя по API.

Какая механика лучше?

Очевидно, что разные механики обладают своими преимуществами и недостатками. Сравнить их между собой и выбрать лучшую для себя вам поможет эта таблица.

Размещение кнопки «Купить в кредит» на сайте – лишь один из способов заработка на финансовой лидогенерации. Сегодня партнерские сети предлагают множество механик и инструментов для заработка, однако какой бы способ сотрудничества вы не выбрали, важно, чтобы заработок был легальный. Для этого необходимо уплачивать налоговые сборы на полученный вами доход.

Написать в Telegram

Написать в Telegram  сайт

сайт

Website

Website